ปรับปรุง 2563

(มีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2564)

คณะกรรมการกำหนดมาตรฐานการบัญชี อยู่ระหว่างกระบวนการกำหนดมาตรฐานการรายงานทางการเงินของไทยให้เป็นไปตามเกณฑ์ที่กำหนดขึ้นโดยมาตรฐานการรายงานทางการเงินระหว่างประเทศ ซึ่งเป็นฉบับปรับปรุงตามมาตรฐานการบัญชีระหว่างประเทศที่สิ้นสุดในวันที่ 31 ธันวาคม พ.ศ. 2562 (Bound Volume 2020 Consolidated without early application) โดยจะมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2564

| TAS หมายถึง มาตรฐานการบัญชี | TFRS หมายถึง มาตรฐานการรายงานทางการเงิน |

| TSIC หมายถึง การตีความมาตรฐานการบัญชี | TFRIC หมายถึง การตีความมาตรฐานการรายงานทางการเงิน |

| ลำดับ | ชื่อย่อ | ชื่อมาตรฐาน | วันที่เผยแพร่ร่าง | ความคืบหน้า | ประกาศสภาวิชาชีพบัญชี | เอกสารเพิ่มเติม |

| วันที่ประกาศ ราชกิจจานุเบกษา |

||||||

| 1 | Framework | กรอบแนวคิดสำหรับการรายงานทางการเงิน (ใหม่) | 1 ก.พ. 2562 | 6 | 48/2563 | |

| 17 พ.ย. 2563 | ||||||

| 2 | TAS 1 | เรื่อง การนำเสนองบการเงิน | 19 ก.พ. 2563 | 6 | 25/2563 | Click |

| 17 ก.ย. 2563 | ||||||

| 3 | TAS 2 | เรื่อง สินค้าคงเหลือ | 10 เม.ย. 2562 | 6 | 34/2562 | |

| 24 ก.ย. 2562 | ||||||

| 4 | TAS 7 | เรื่อง งบกระแสเงินสด | 10 เม.ย. 2562 | 6 | 35/2562 | |

| 24 ก.ย. 2562 | ||||||

| 5 | TAS 8 | เรื่อง นโยบายการบัญชี การเปลี่ยนแปลงประมาณการทางบัญชีและข้อผิดพลาด | 19 ก.พ. 2563 | 6 | 26/2563 | Click |

| 17 ก.ย. 2563 | ||||||

| 6 | TAS 10 | เรื่อง เหตุการณ์ภายหลังรอบระยะเวลารายงาน | 19 ก.พ. 2563 | 6 | 27/2563 | Click |

| 17 ก.ย. 2563 | ||||||

| 7 | TAS 12 | เรื่อง ภาษีเงินได้ | 14 มิ.ย. 2562 | 6 | 81/2562 | |

| 24 ก.ย. 2562 | ||||||

| 8 | TAS 16 | เรื่อง ที่ดิน อาคารและอุปกรณ์ | 10 เม.ย. 2562 | 6 | 36/2562 | |

| 24 ก.ย. 2562 | ||||||

| 9 | TAS 19 | เรื่อง ผลประโยชน์ของพนักงาน | 11 มิ.ย. 2562 | 6 | 82/2562 | |

| 24 ก.ย. 2562 | ||||||

| 10 | TAS 20 | เรื่อง การบัญชีสำหรับเงินอุดหนุนจากรัฐบาลและการเปิดเผยข้อมูลเกี่ยวกับความช่วยเหลือจากรัฐบาล | 10 เม.ย. 2562 | 6 | 53/2562 | |

| 24 ก.ย. 2562 | ||||||

| 11 | TAS 21 | เรื่อง ผลกระทบจากการเปลี่ยนแปลงของอัตราแลกเปลี่ยนเงินตราต่างประเทศ | 10 เม.ย. 2562 | 6 | 37/2562 | |

| 24 ก.ย. 2562 | ||||||

| 12 | TAS 23 | เรื่อง ต้นทุนการกู้ยืม | 11 มิ.ย. 2562 | 6 | 83/2562 | |

| 26 พ.ย. 2562 | ||||||

| 13 | TAS 24 | เรื่อง การเปิดเผยข้อมูลเกี่ยวกับบุคคลหรือกิจการที่เกี่ยวข้องกัน | 10 เม.ย. 2562 | 6 | 54/2562 | |

| 24 ก.ย. 2562 | ||||||

| 14 | TAS 26 | เรื่อง การบัญชีและการรายงานโครงการผลประโยชน์เมื่อออกจากงาน | 10 เม.ย. 2562 | 6 | 55/2562 | |

| 24 ก.ย. 2562 | ||||||

| 15 | TAS 27 | เรื่อง งบการเงินเฉพาะกิจการ | 10 เม.ย. 2562 | 6 | 56/2562 | |

| 24 ก.ย. 2562 | ||||||

| 16 | TAS 28 | เรื่อง เงินลงทุนในบริษัทร่วม และการร่วมค้า | 11 มิ.ย. 2562 | 6 | 84/2562 | |

| 26 พ.ย. 2562 | ||||||

| 17 | TAS 29 | เรื่อง การรายงานทางการเงินในสภาพเศรษฐกิจที่เงินเฟ้อรุนแรง | 10 เม.ย. 2562 | 6 | 57/2562 | |

| 24 ก.ย. 2562 | ||||||

| 18 | TAS 32 | เรื่อง การแสดงรายการเครื่องมือทางการเงิน | 10 เม.ย. 2562 | 6 | 38/2562 | |

| 24 ก.ย. 2562 | ||||||

| 19 | TAS 33 | เรื่อง กำไรต่อหุ้น | 10 เม.ย. 2562 | 6 | 58/2562 | |

| 24 ก.ย. 2562 | ||||||

| 20 | TAS 34 | เรื่อง การรายงานทางการเงินระหว่างกาล | 19 ก.พ. 2563 | 6 | 28/2563 | Click |

| 17 ก.ย. 2563 | ||||||

| 21 | TAS 36 | เรื่อง การด้อยค่าของสินทรัพย์ | 10 เม.ย. 2562 | 6 | 60/2562 | |

| 24 ก.ย. 2562 | ||||||

| 22 | TAS 37 | เรื่อง ประมาณการหนี้สิน หนี้สินที่อาจเกิดขึ้น และสินทรัพย์ที่อาจเกิดขึ้น | 19 ก.พ. 2563 | 6 | 29/2563 | Click |

| 17 ก.ย. 2563 | ||||||

| 23 | TAS 38 | เรื่อง สินทรัพย์ไม่มีตัวตน | 11 มี.ค. 2563 | 6 | 33/2563 | |

| 17 ก.ย. 2563 | ||||||

| 24 | TAS 40 | เรื่อง อสังหาริมทรัพย์เพื่อการลงทุน | 10 เม.ย. 2562 | 6 | 41/2562 | |

| 24 ก.ย. 2562 | ||||||

| 25 | TAS 41 | เรื่อง เกษตรกรรม | 10 เม.ย. 2562 | 6 | 42/2562 | |

| 24 ก.ย. 2562 | ||||||

| 26 | TFRS 1 | เรื่อง การนำมาตรฐานการรายงานทางการเงินมาใช้เป็นครั้งแรก | 11 มิ.ย. 2562 | 6 | 85/2562 | |

| 26 พ.ย. 2562 | ||||||

| 27 | TFRS 2 | เรื่อง การจ่ายโดยใช้หุ้นเป็นเกณฑ์ | 11 มี.ค. 2563 | 6 | 34/2563 | |

| 17 ก.ย. 2563 | ||||||

| 28 | TFRS 3 | เรื่อง การรวมธุรกิจ | 24 มี.ค. 2563 | 6 | 30/2563 | Click |

| 17 ก.ย. 2563 | ||||||

| 29 | TFRS 4 | เรื่อง สัญญาประกันภัย | 10 เม.ย. 2562 | 6 | 43/2562 | |

| 24 ก.ย. 2562 | ||||||

| 30 | TFRS 5 | เรื่อง สินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขายและการดำเนินงานที่ยกเลิก | 10 เม.ย. 2562 | 6 | 62/2562 | |

| 24 ก.ย. 2562 | ||||||

| 31 | TFRS 6 | เรื่อง การสำรวจและประเมินค่าแหล่งทรัพยากรแร่ | 11 มี.ค. 2563 | 6 | 35/2563 | |

| 17 ก.ย. 2563 | ||||||

| 32 | TFRS 7 | เรื่อง การเปิดเผยข้อมูลเครื่องมือทางการเงิน | 14 ก.พ. 2563 | 6 | 31/2563 | Click |

| 17 ก.ย. 2563 | ||||||

| 33 | TFRS 8 | เรื่อง ส่วนงานดำเนินงาน | 10 เม.ย. 2562 | 6 | 64/2562 | |

| 24 ก.ย. 2562 | ||||||

| 34 | TFRS 9 | เรื่อง เครื่องมือทางการเงิน | 14 ก.พ. 2563 | 6 | 32/2563 | Click |

| 17 ก.ย. 2563 | ||||||

| 35 | TFRS 10 | เรื่อง งบการเงินรวม | 10 เม.ย. 2562 | 6 | 65/2562 | |

| 24 ก.ย. 2562 | ||||||

| 36 | TFRS 11 | เรื่อง การร่วมการงาน | 11 มิ.ย. 2562 | 6 | 88/2562 | |

| 26 พ.ย. 2562 | ||||||

| 37 | TFRS 12 | เรื่อง การเปิดเผยข้อมูลเกี่ยวกับส่วนได้เสียในกิจการอื่น | 10 เม.ย. 2562 | 6 | 66/2562 | |

| 24 ก.ย. 2562 | ||||||

| 38 | TFRS 13 | เรื่อง การวัดมูลค่ายุติธรรม | 10 เม.ย. 2562 | 6 | 45/2562 | |

| 24 ก.ย. 2562 | ||||||

| 39 | TFRS 14* | เรื่อง รายการที่อยู่ภายใต้การกำกับดูแลรอตัดบัญชี | 15 ม.ค. 2563 | 6 | 4/2563 | |

| 26 มี.ค. 2563 | ||||||

| 40 | TFRS 15 | เรื่อง รายได้จากสัญญาที่ทำกับลูกค้า | 10 เม.ย. 2562 | 6 | 46/2562 | |

| 24 ก.ย. 2562 | ||||||

| 41 | TFRS 16 | เรื่อง สัญญาเช่า | 5 ส.ค.2562 | 6 | 89/2562 | |

| 26 พ.ย. 2562 | ||||||

| 42 | TSIC 7* | เรื่อง การเริ่มต้นใช้สกุลเงินยูโรเป็นครั้งแรก | 15 ม.ค. 2563 | 6 | 7/2563 | |

| 26 มี.ค. 2563 | ||||||

| 43 | TSIC 10 | เรื่อง ความช่วยเหลือจากรัฐบาล – กรณีที่ไม่มีความเกี่ยวข้องอย่างเฉพาะเจาะจงกับกิจกรรมดำเนินงาน | 10 เม.ย. 2562 | 6 | 67/2562 | |

| 24 ก.ย. 2562 | ||||||

| 44 | TSIC 25 | เรื่อง ภาษีเงินได้-การเปลี่ยนแปลงสถานภาพทางภาษีของกิจการหรือของผู้ถือหุ้น | 10 เม.ย. 2562 | 6 | 68/2562 | |

| 24 ก.ย. 2562 | ||||||

| 45 | TSIC 29 | เรื่อง การเปิดเผยข้อมูลของข้อตกลงสัมปทานบริการ | 10 เม.ย. 2562 | 6 | 47/2562 | |

| 24 ก.ย. 2562 | ||||||

| 46 | TSIC 32 | เรื่อง สินทรัพย์ไม่มีตัวตน-ต้นทุนเว็บไซต์ | 11 มี.ค. 2563 | 6 | 36/2563 | |

| 17 ก.ย. 2563 | ||||||

| 47 | TFRIC 1 | เรื่อง การเปลี่ยนแปลงในหนี้สินที่เกิดขึ้นจากการรื้อถอน การบูรณะ และหนี้สินที่มีลักษณะคล้ายคลึงกัน | 10 เม.ย. 2562 | 6 | 49/2562 | |

| 24 ก.ย. 2562 | ||||||

| 48 | TFRIC 2* | เรื่อง หุ้นของสมาชิกในกิจการสหกรณ์และเครื่องมือที่มีลักษณะคล้ายคลึงกัน | 15 ม.ค. 2563 | 6 | 5/2563 | |

| 26 มี.ค. 2563 | ||||||

| 49 | TFRIC 5 | เรื่อง สิทธิในส่วนได้เสียจากกองทุนการรื้อถอน การบูรณะและการปรับปรุงสภาพแวดล้อม | 10 เม.ย. 2562 | 6 | 69/2562 | |

| 24 ก.ย. 2562 | ||||||

| 50 | TFRIC 6* | เรื่อง หนี้สินที่เกิดขึ้นจากการมีส่วนร่วมในตลาดที่เฉพาะเจาะจง—เศษเหลือทิ้งของเครื่องใช้ไฟฟ้าและอุปกรณ์อิเล็กทรอนิกส์ | 15 ม.ค. 2563 | 6 | 6/2563 | |

| 26 มี.ค. 2563 | ||||||

| 51 | TFRIC 7 | เรื่อง การปรับปรุงย้อนหลังภายใต้ ฉบับที่ 29 เรื่อง การรายงานทางการเงินในสภาพเศรษฐกิจที่เงินเฟ้อรุนแรง | 10 เม.ย. 2562 | 6 | 70/2562 | |

| 24 ก.ย. 2562 | ||||||

| 52 | TFRIC 10 | เรื่อง การรายงานทางการเงินระหว่างกาลและการด้อยค่า | 10 เม.ย. 2562 | 6 | 71/2562 | |

| 24 ก.ย. 2562 | ||||||

| 53 | TFRIC 12 | เรื่อง ข้อตกลงสัมปทานบริการ | 11 มี.ค. 2563 | 6 | 37/2563 | |

| 17 ก.ย. 2563 | ||||||

| 54 | TFRIC 14 | เรื่อง ข้อจำกัดสินทรัพย์ตามโครงการผลประโยชน์ ข้อกำหนดเงินทุนขั้นต่ำและปฏิสัมพันธ์ของรายการเหล่านี้ สำหรับมาตรฐานการบัญชี ฉบับที่ 19 เรื่อง ผลประโยชน์ของพนักงาน | 10 เม.ย. 2562 | 6 | 72/2562 |

|

| 24 ก.ย. 2562 | ||||||

| 55 | TFRIC 16 | เรื่อง การป้องกันความเสี่ยงของเงินลงทุนสุทธิในหน่วยงานต่างประเทศ | 10 เม.ย. 2562 | 6 | 73/2562 | |

| 24 ก.ย. 2562 | ||||||

| 56 | TFRIC 17 | เรื่อง การจ่ายสินทรัพย์ที่ไม่ใช่เงินสดให้เจ้าของ | 10 เม.ย. 2562 | 6 | 74/2562 | |

| 24 ก.ย. 2562 | ||||||

| 57 | TFRIC 19 | เรื่อง การชำระหนี้สินทางการเงินด้วยตราสารทุน | 11 มี.ค. 2563 | 6 | 38/2563 | |

| 17 ก.ย. 2563 | ||||||

| 58 | TFRIC 20 | เรื่อง ต้นทุนการเปิดหน้าดินในช่วงการผลิตสำหรับเหมืองผิวดิน | 11 มี.ค. 2563 | 6 | 39/2563 | |

| 17 ก.ย. 2563 | ||||||

| 59 | TFRIC 21 | เรื่อง เงินที่นำส่งรัฐ | 10 เม.ย. 2562 | 6 | 77/2562 | |

| 24 ก.ย. 2562 | ||||||

| 60 | TFRIC 22 | เรื่อง รายการที่เป็นเงินตราต่างประเทศและสิ่งตอบแทนรับหรือจ่ายล่วงหน้า | 11 มี.ค. 2563 | 6 | 40/2563 | |

| 17 ก.ย. 2563 | ||||||

| 61 | TFRIC 23 | เรื่อง ความไม่แน่นอนเกี่ยวกับวิธีการทางภาษีเงินได้ | 5 ส.ค. 2562 | 6 | 90/2562 | |

| 26 พ.ย. 2562 |

แนวปฏิบัติทางการบัญชี

แนวปฏิบัติทางการบัญชีฉบับนี้ที่มีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2564

| ลำดับ | ชื่อย่อ | แนวปฏิบัติ | วันที่เผยแพร่ร่าง | ความคืบหน้า | วันบังคับใช้ | ประกาศสภาวิชาชีพบัญชี | หมายเหตุ |

| วันที่ประกาศ ราชกิจจานุเบกษา |

|||||||

| 1 | Insurance - FI & Disclose | แนวปฏิบัติทางการบัญชี เรื่อง เครื่องมือทางการเงิน และการเปิดเผยข้อมูลสำหรับธุรกิจประกันภัย | 13 พ.ค. 2563 | 6 | 1 ม.ค. 2564 | 41/2563 | |

| 17 ก.ย. 2563 | |||||||

| 2 | Bus com UCC_First time adoption | แนวปฏิบัติทางการบัญชี เรื่อง ข้อยกเว้นสำหรับการรวมธุรกิจภายใต้การควบคุมเดียวกัน กรณีการนำมาตรฐานการรายงานทางการเงินมาใช้เป็นครั้งแรก | 5 ส.ค. 2562 | 6 | 1 ม.ค. 2563 | 91/2562 |

|

| 26 พ.ย. 2562 | |||||||

| 3 | ประกาศสภาวิชาชีพบัญชี เรื่อง การปฏิบัติในช่วงการเปลี่ยนแปลงเพิ่มเติมสำหรับการจัดประเภทรายการของหุ้นกู้ที่มีลักษณะคล้ายทุน | 17 ธ.ค. 2562 | 6 | 1 ม.ค. 2563 | 17 ธ.ค. 2562 |

|

|

| 4 | แนวปฏิบัติทางการบัญชี เรื่อง มาตรการผ่อนปรนชั่วคราวสำหรับกิจการที่ให้ความช่วยเหลือลูกหนี้ที่ได้รับผลกระทบจากสถานการณ์ที่ส่งผลกระทบต่อเศรษฐกิจไทย | 17 เม.ย. 2563 | 6 | 1 ม.ค. 2563 – 31 ธ.ค. 2564 |

17/2563 | ||

| 22 เม.ย. 2563 |

หมายเหตุ:

1) ร่างมาตรฐานการรายงานทางการเงินที่ผ่านการพิจารณาหลักการโดยคณะกรรมการกำหนดมาตรฐานการบัญชี ท่านสามารถดาวน์โหลดเพื่อใช้ในการศึกษาและเตรียมความพร้อมในการถือปฏิบัติได้

2) เอกสารเพิ่มเติมคือเอกสารสำหรับศึกษาการปรับปรุงมาตรฐานฯ แต่ละฉบับ

3) * คือมาตรฐานการรายงานทางการเงินกลุ่มที่อาจมีความเกี่ยวข้องกับประเทศอื่นซึ่งกิจการของประเทศไทยได้ไปดำเนินการในประเทศนั้น จำนวน 4 ฉบับ

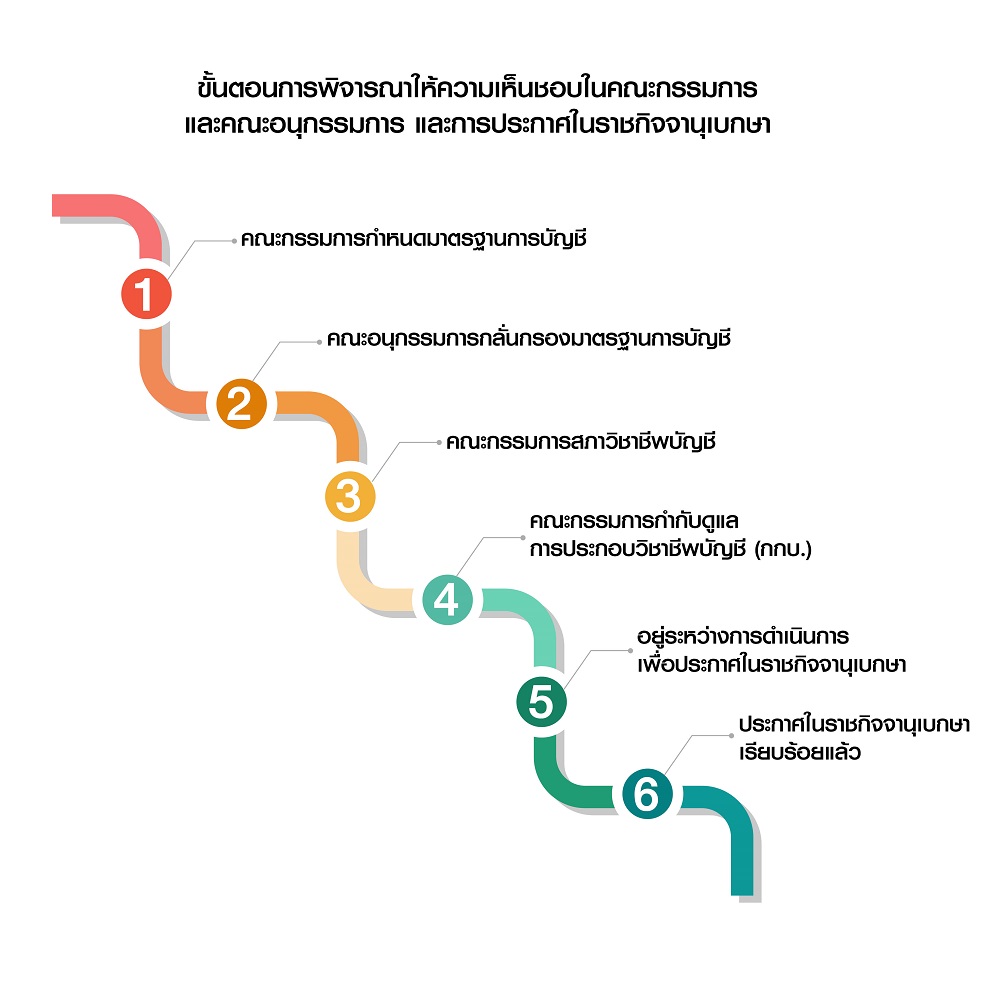

4) ความหมายของ "ความคืบหน้า" ในตารางโปรดดูในภาพ "ขั้นตอนการพิจารณาให้ความเห็นชอบในคณะกรรมการและคณะอนุกรรมการ และการประกาศในราชกิจจานุเบกษา"

สรุปการเปลี่ยนแปลง

สำหรับปี 2563 มีมาตรฐานการรายงานทางการเงินปรับปรุงจากปี 2562 เป็นจำนวน 16 ฉบับ ซึ่งการปรับปรุงดังกล่าวเกิดจากการปรับปรุง/แก้ไขหลักการดังต่อไปนี้

| การแก้ไข/ปรับปรุง | มาตรฐานการรายงานทางการเงินที่ได้รับผลกระทบ |

| กรอบแนวคิดสำหรับการรายงานทางการเงิน Click | กรอบแนวคิดสำหรับการรายงานทางการเงิน |

| การปรับปรุงการอ้างอิงกรอบแนวคิดในมาตรฐานการรายงานทางการเงิน Click | TAS 1, TAS 8, TAS 34, TAS 37, TAS 38, TFRS 2, TFRS 3, TFRS 6, TFRIC 12, TFRIC 19, TFRIC 20, TFRIC 22, TSIC 32 |

| คำนิยามของธุรกิจ Click | TFRS 3 |

| คำนิยามของความมีสาระสำคัญ Click | TAS 1, TAS 8, TAS 10, TAS 34, TAS 37 |

| การปฏิรูปอัตราดอกเบี้ยอ้างอิง Click | TFRS 7, TFRS 9 |

|

*โปรดดูขั้นตอนการจัดทำมาตรฐานการรายงานทางการเงินของไทยเพิ่มเติม Click

|

มาตรฐานการรายงานทางการเงินของไทย (TFRS) มีเนื้อหาที่มีลิขสิทธิ์ขององค์กรมาตรฐานการรายงานทางการเงินระหว่างประเทศ (IFRS ® Foundation) ซึ่งมีการสงวนลิขสิทธิ์ Thai Financial Reporting Standards (TFRS) contain copyright material of the IFRS® Foundation (Foundation) in respect of which all rights are reserved. |