ปรับปรุง 2560

(ผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2561)

คณะกรรมการกำหนดมาตรฐานการบัญชี อยู่ระหว่างกระบวนการจัดทำและปรับปรุงมาตรฐานการรายงานทางการเงินของไทยให้เป็นไปตามเกณฑ์ที่กำหนดขึ้นโดยมาตรฐานการรายงานทางการเงินระหว่างประเทศ ซึ่งเป็นฉบับปรับปรุงตามมาตรฐานการบัญชีระหว่างประเทศที่สิ้นสุดในวันที่ 31 ธันวาคม พ.ศ. 2559 (Bound Volume 2017 Consolidated without early application) โดยจะมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2561

| TAS หมายถึง มาตรฐานการบัญชี | TFRS หมายถึง มาตรฐานการรายงานทางการเงิน |

| TSIC หมายถึง การตีความมาตรฐานการบัญชี | TFRIC หมายถึง การตีความมาตรฐานการรายงานทางการเงิน |

| ลำดับ | ชื่อย่อ | ชื่อมาตรฐาน | วันที่เผยแพร่ร่าง | วันที่มีผลบังคับใช้ | ความคืบหน้า | วันที่ประกาศ ราชกิจจานุเบกษา |

หมายเหตุ |

| 1 | - | กรอบแนวคิดสำหรับการรายงานทางการเงิน (ปรับปรุง 2558) (ไม่มีการเปลี่ยนแปลงจากปี 2558) |

- | 1 ม.ค. 2559 | 6 | 6 พ.ย. 2558 | |

| 2 | TAS 1 | เรื่อง การนำเสนองบการเงิน | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 3 | TAS 2 | เรื่อง สินค้าคงเหลือ | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 4 | TAS 7 | เรื่อง งบกระแสเงินสด | 27 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 5 | TAS 8 | เรื่อง นโยบายการบัญชี การเปลี่ยนแปลงประมาณการทางบัญชีและข้อผิดพลาด | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 6 | TAS 10 | เรื่อง เหตุการณ์ภายหลังรอบระยะเวลารายงาน | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 7 | TAS 11 | เรื่อง สัญญาก่อสร้าง | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 8 | TAS 12 | เรื่อง ภาษีเงินได้ | 27 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 9 | TAS 16 | เรื่อง ที่ดิน อาคารและอุปกรณ์ | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 10 | TAS 17 | เรื่อง สัญญาเช่า | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 11 | TAS 18 | เรื่อง รายได้ | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 12 | TAS 19 | เรื่อง ผลประโยชน์ของพนักงาน | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 13 | TAS 20 | เรื่อง การบัญชีสำหรับเงินอุดหนุนจากรัฐบาลและการเปิดเผยข้อมูลเกี่ยวกับความช่วยเหลือจากรัฐบาล | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 14 | TAS 21 | เรื่อง ผลกระทบจากการเปลี่ยนแปลงของอัตราแลกเปลี่ยนเงินตราต่างประเทศ | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 15 | TAS 23 | เรื่อง ต้นทุนการกู้ยืม | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 16 | TAS 24 | เรื่อง การเปิดเผยข้อมูลเกี่ยวกับบุคคลหรือกิจการที่เกี่ยวข้องกัน | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 17 | TAS 26 | เรื่อง การบัญชีและการรายงานโครงการผลประโยชน์เมื่อออกจากงาน | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 18 | TAS 27 | เรื่อง งบการเงินเฉพาะกิจการ | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 19 | TAS 28 | เรื่อง เงินลงทุนในบริษัทร่วม และการร่วมค้า | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 20 | TAS 29 | เรื่อง การรายงานทางการเงินในสภาพเศรษฐกิจที่เงินเฟ้อรุนแรง | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 21 | TAS 33 | เรื่อง กำไรต่อหุ้น | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 22 | TAS 34 | เรื่อง การรายงานทางการเงินระหว่างกาล | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 23 | TAS 36 | เรื่อง การด้อยค่าของสินทรัพย์ | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 24 | TAS 37 | เรื่อง ประมาณการหนี้สิน หนี้สินที่อาจเกิดขึ้น และสินทรัพย์ที่อาจเกิดขึ้น | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 25 | TAS 38 | เรื่อง สินทรัพย์ไม่มีตัวตน | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 26 | TAS 40 | เรื่อง อสังหาริมทรัพย์เพื่อการลงทุน | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 27 | TAS 41 | เรื่อง เกษตรกรรม | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 28 | TFRS 2 | เรื่อง การจ่ายโดยใช้หุ้นเป็นเกณฑ์ | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 29 | TFRS 3 | เรื่อง การรวมธุรกิจ | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 30 | TFRS 4 | เรื่อง สัญญาประกันภัย | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 31 | TFRS 5 | เรื่อง สินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขายและการดำเนินงานที่ยกเลิก | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 32 | TFRS 6 | เรื่อง การสำรวจและประเมินค่าแหล่งทรัพยากรแร่ | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 33 | TFRS 8 | เรื่อง ส่วนงานดำเนินงาน | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 34 | TFRS 10 | เรื่อง งบการเงินรวม | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 35 | TFRS 11 | เรื่อง การร่วมการงาน | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 36 | TFRS 12 | เรื่อง การเปิดเผยข้อมูลเกี่ยวกับส่วนได้เสียในกิจการอื่น | 27 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 37 | TFRS 13 | เรื่อง การวัดมูลค่ายุติธรรม | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 38 | TSIC 10 | เรื่อง ความช่วยเหลือจากรัฐบาล – กรณีที่ไม่มีความเกี่ยวข้องอย่างเฉพาะเจาะจงกับกิจกรรมดำเนินงาน | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 39 | TSIC 15 | เรื่อง สัญญาเช่าดำเนินงาน-สิ่งจูงใจที่ให้แก่ผู้เช่า | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 40 | TSIC 25 | เรื่อง ภาษีเงินได้-การเปลี่ยนแปลงสถานภาพทางภาษีของกิจการหรือของผู้ถือหุ้น | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 41 | TSIC 27 | เรื่อง การประเมินเนื้อหาสัญญาเช่าที่ทำขึ้นตามรูปแบบกฎหมาย | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 42 | TSIC 29 | เรื่อง การเปิดเผยข้อมูลของข้อตกลงสัมปทานบริการ | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 43 | TSIC 31 | เรื่อง รายได้-รายการแลกเปลี่ยนเกี่ยวกับบริการโฆษณา | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 44 | TSIC 32 | เรื่อง สินทรัพย์ไม่มีตัวตน-ต้นทุนเว็บไซต์ | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 45 | TFRIC 1 | เรื่อง การเปลี่ยนแปลงในหนี้สินที่เกิดขึ้นจากการรื้อถอน การบูรณะ และหนี้สินที่มีลักษณะคล้ายคลึงกัน | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 46 | TFRIC 4 | เรื่อง การประเมินว่าข้อตกลงประกอบด้วยสัญญาเช่าหรือไม่ | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 47 | TFRIC 5 | เรื่อง สิทธิในส่วนได้เสียจากกองทุนการรื้อถอน การบูรณะและการปรับปรุงสภาพแวดล้อม | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 48 | TFRIC 7 | เรื่อง การปรับปรุงย้อนหลังภายใต้ 29 (ปรับปรุง 2560) เรื่อง การรายงานทางการเงินในสภาพเศรษฐกิจที่เงินเฟ้อรุนแรง | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 49 | TFRIC 10 | เรื่อง การรายงานทางการเงินระหว่างกาลและการด้อยค่า | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 50 | TFRIC 12 | เรื่อง ข้อตกลงสัมปทานบริการ | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 51 | TFRIC 13 | เรื่อง โปรแกรมสิทธิพิเศษแก่ลูกค้า | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 52 | TFRIC 14 | เรื่อง ข้อจำกัดสินทรัพย์ตามโครงการผลประโยชน์ ข้อกำหนดเงินทุนขั้นต่ำและปฏิสัมพันธ์ของรายการเหล่านี้ สำหรับ 19 เรื่อง ผลประโยชน์ของพนักงาน (ปรับปรุง 2560) | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 53 | TFRIC 15 | เรื่อง สัญญาสำหรับการก่อสร้างอสังหาริมทรัพย์ | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 54 | TFRIC 17 | เรื่อง การจ่ายสินทรัพย์ที่ไม่ใช่เงินสดให้เจ้าของ | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 55 | TFRIC 18 | เรื่อง การโอนสินทรัพย์จากลูกค้า | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 56 | TFRIC 20 | เรื่อง ต้นทุนการเปิดหน้าดินในช่วงการผลิตสำหรับเหมืองผิวดิน | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 | |

| 57 | TFRIC 21 | เรื่อง เงินที่นำส่งรัฐ | 7 เม.ย. 2560 | 1 ม.ค. 2561 | 6 | 26 ก.ย. 2560 |

หมายเหตุ:

1) ร่างมาตรฐานการรายงานทางการเงินที่ผ่านการพิจารณาหลักการโดยคณะกรรมการกำหนดมาตรฐานการบัญชี ท่านสามารถดาวน์โหลดเพื่อใช้ในการศึกษาและเตรียมความพร้อมในการถือปฏิบัติได้

สรุปการปรับปรุงมาตรฐานฯ

มาตรฐานการรายงานทางการเงินจำนวน 3 ฉบับที่มีการปรับปรุงในสาระสำคัญ คือ มาตรฐานการบัญชี ฉบับที่ 7 เรื่อง งบกระแสเงินสด มาตรฐานการบัญชี ฉบับที่ 12 เรื่อง ภาษีเงินได้ และมาตรฐานการรายงานทางการเงิน ฉบับที่ 12 เรื่อง การเปิดเผยข้อมูลเกี่ยวกับส่วนได้เสียในกิจการอื่น

| มาตรฐานการรายงานทางการเงิน | การปรับปรุง (Amendments) |

| TAS 7 เรื่อง งบกระแสเงินสด | ปรับปรุงการเปิดเผยข้อมูลเกี่ยวกับการเปลี่ยนแปลงในหนี้สินของกิจการที่เกิดขึ้นจากกิจกรรมจัดหาเงินทั้งที่เป็นรายการที่เป็นเงินสดและรายการที่ไม่ใช่เงินสด เพื่อช่วยให้ผู้ใช้งบการเงินสามารถประเมินการเปลี่ยนแปลงในหนี้สินที่เกิดจากกิจกรรมจัดหาเงิน |

| TAS 12 เรื่อง ภาษีเงินได้ | ปรับปรุงการรับรู้และการวัดมูลค่าของหนี้สินภาษีเงินได้รอการตัดบัญชีหรือสินทรัพย์ภาษีเงินได้รอการตัดบัญชี หรือหนี้สินภาษีเงินได้ปัจจุบันหรือสินทรัพย์ ภาษีเงินได้ปัจจุบันสำหรับประเด็นเรื่องการรับรู้สินทรัพย์ภาษีเงินได้รอตัดบัญชีในกรณีมีผลขาดทุนที่ยังไม่เกิดขึ้นจริง โดยอธิบายให้ชัดเจนว่าการประเมินกำไรทางภาษีในงวดอนาคตเพียงพอที่จะนำมาใช้สำหรับการกลับรายการของผลแตกต่างชั่วคราวที่ใช้หักภาษีหรือไม่ (เช่น ขาดทุนสะสมยกไป 5 ปี) กำไรทางภาษีในงวดอนาคตที่ต้องนำมาเปรียบเทียบนั้นจะไม่รวมรายการหักทางภาษี (Tax deductions) และอธิบายให้ชัดเจนว่าการประเมินกำไรทางภาษีในงวดอนาคตของกิจการนั้น ให้รวมถึงกำไรที่อาจเกิดขึ้นจากการที่มูลค่าของสินทรัพย์ของกิจการอาจจะสูงกว่าที่บันทึกอยู่ในขณะนี้ |

| TFRS 12 เรื่อง การเปิดเผยข้อมูลเกี่ยวกับส่วนได้เสียในกิจการอื่น | อธิบายให้ชัดเจนว่าการเปิดเผยตามข้อกำหนดของมาตรฐานการรายงานทางการเงินฉบับนี้ ให้ถือปฏิบัติกับส่วนได้เสียในกิจการอื่นตามขอบเขตของมาตรฐานการรายงานทางการเงิน ฉบับที่ 5 ทั้งนี้มีข้อยกเว้นเกี่ยวกับการไม่ต้องเปิดเผยข้อมูลทางการเงินโดยสรุปสำหรับส่วนได้เสียในบริษัทย่อย การร่วมค้า หรือในบริษัทร่วมที่ถือไว้เพื่อขายหรือที่จัดประเภทเป็นไปตามการดำเนินงานที่ยกเลิก |

นอกจากนี้ได้จัดคำชี้แจง จำนวน 1 ฉบับ คือ คำชี้แจงสำหรับการจัดทำงบการเงินตามเกณฑ์อื่นที่มิใช่เกณฑ์การดำเนินงานต่อเนื่อง โดยกำหนดเกี่ยวกับหลักเกณฑ์ในการจัดทำงบการเงินตามเกณฑ์อื่นที่มิใช่เกณฑ์การดำเนินงานต่อเนื่อง ดังนี้

• การวัดมูลค่ารายการด้านสินทรัพย์ของกิจการ

• วัดมูลค่ารายการด้านหนี้สินของกิจการ

• การจัดประเภทรายการทั้งหมดของกิจการ

• การนำเสนองบการเงินและการเปิดเผยข้อมูล

|

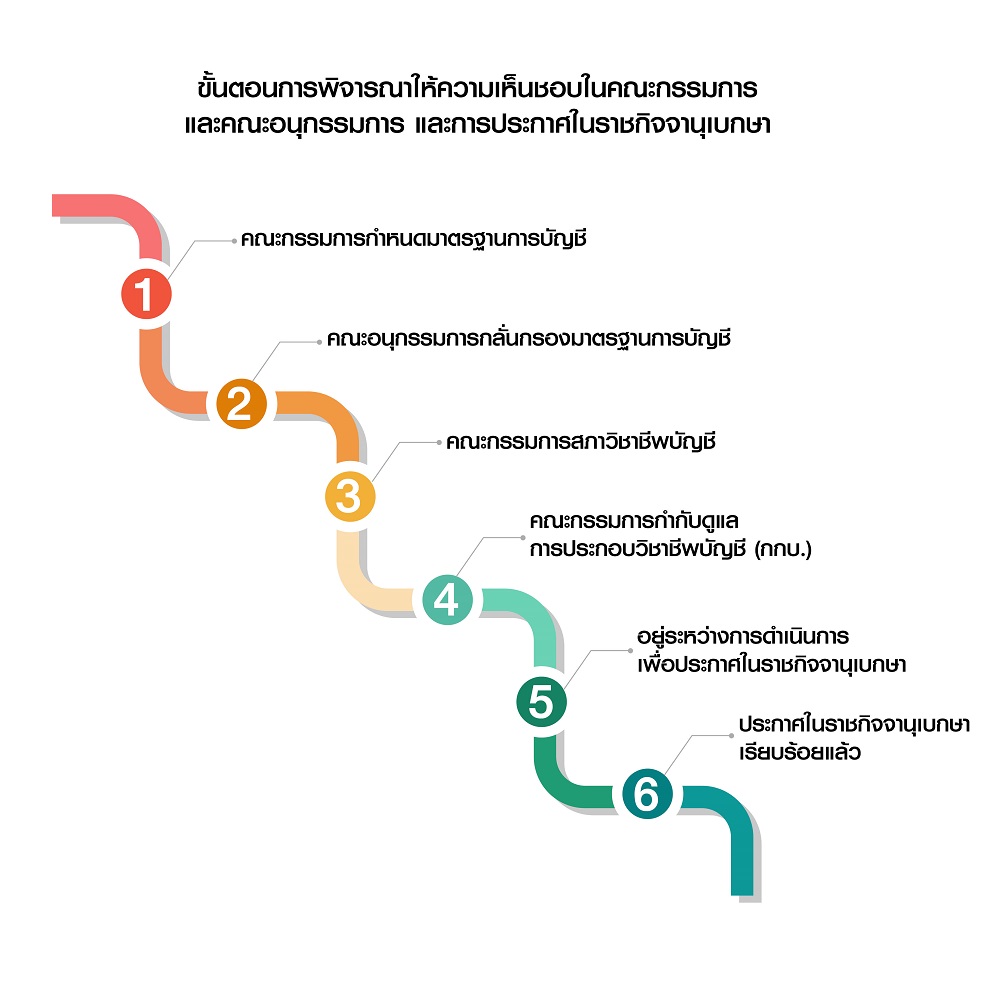

*โปรดดูขั้นตอนการจัดทำมาตรฐานการรายงานทางการเงินของไทยเพิ่มเติม Click

|

มาตรฐานการรายงานทางการเงินของไทย (TFRS) มีเนื้อหาที่มีลิขสิทธิ์ขององค์กรมาตรฐานการรายงานทางการเงินระหว่างประเทศ (IFRS ® Foundation) ซึ่งมีการสงวนลิขสิทธิ์ Thai Financial Reporting Standards (TFRS) contain copyright material of the IFRS® Foundation (Foundation) in respect of which all rights are reserved. |