ปรับปรุง 2561

(ผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2562)

คณะกรรมการกำหนดมาตรฐานการบัญชี อยู่ระหว่างกระบวนการจัดทำและปรับปรุงมาตรฐานการรายงานทางการเงินของไทยให้เป็นไปตามเกณฑ์ที่กำหนดขึ้นโดยมาตรฐานการรายงานทางการเงินระหว่างประเทศ ซึ่งเป็นฉบับปรับปรุงตามมาตรฐานการบัญชีระหว่างประเทศที่สิ้นสุดในวันที่ 31 ธันวาคม พ.ศ. 2560 (Bound Volume 2018 Consolidated without early application) โดยจะมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2562

| TAS หมายถึง มาตรฐานการบัญชี | TFRS หมายถึง มาตรฐานการรายงานทางการเงิน |

| TSIC หมายถึง การตีความมาตรฐานการบัญชี | TFRIC หมายถึง การตีความมาตรฐานการรายงานทางการเงิน |

หมายเหตุ:

1) ร่างมาตรฐานการรายงานทางการเงินที่ผ่านการพิจารณาหลักการโดยคณะกรรมการกำหนดมาตรฐานการบัญชี ท่านสามารถดาวน์โหลดเพื่อใช้ในการศึกษาและเตรียมความพร้อมในการถือปฏิบัติได้

2) ความหมายของ "กลุ่มที่" ในตาราง โปรดดูในส่วนของ "สรุปการปรับปรุงมาตรฐานฯ"

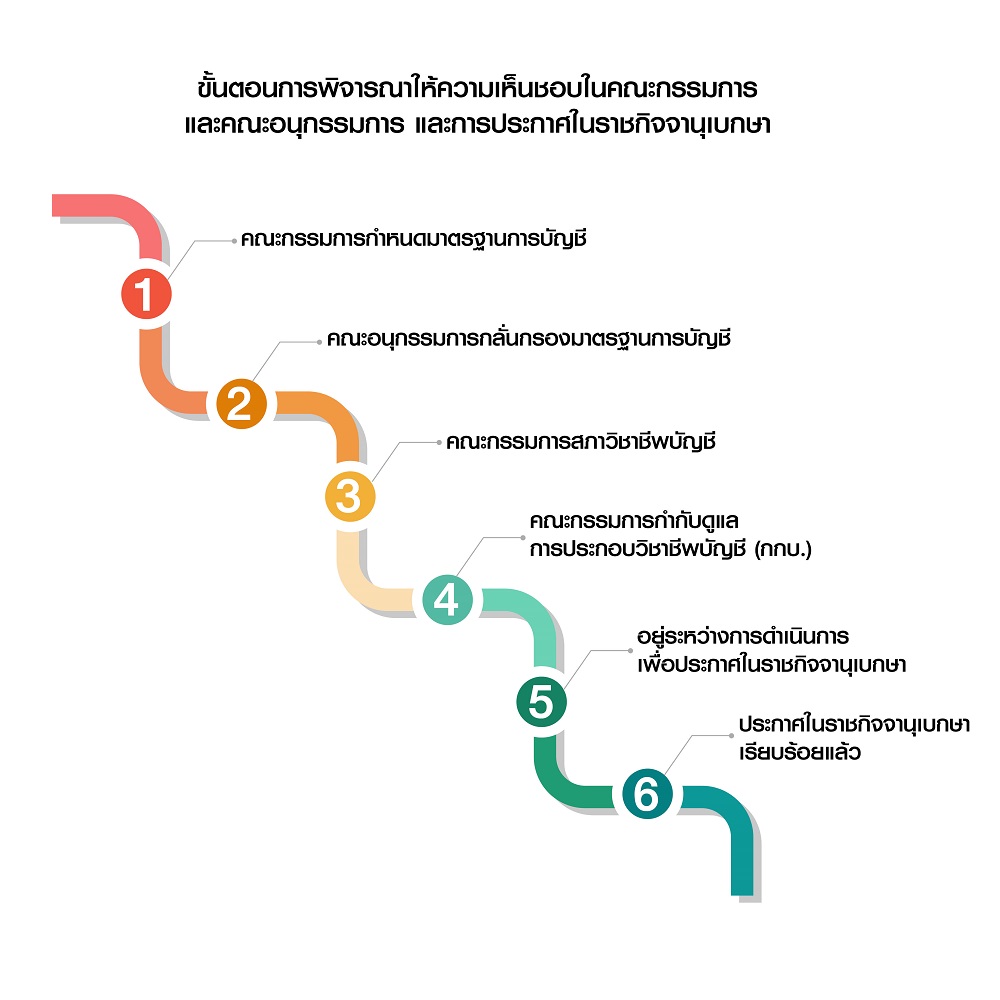

3) ความหมายของ "ความคืบหน้า" ในตาราง โปรดดูในภาพ "ขั้นตอนการพิจารณาให้ความเห็นชอบในคณะกรรมการและคณะอนุกรรมการ และการประกาศในราชกิจจานุเบกษา"

มาตรฐานการรายงานทางการเงินและแนวปฏิบัติทางการบัญชีฉบับใหม่ในอนาคต

คณะกรรมการกำหนดมาตรฐานการบัญชีอยู่ระหว่างกระบวนการจัดทำมาตรฐานการรายงานทางการเงินของไทยให้เป็นไปตามเกณฑ์ที่กำหนดขึ้นโดยมาตรฐานการรายงานทางการเงินระหว่างประเทศที่สิ้นสุดในวันที่ 31 ธันวาคม พ.ศ. 2560 (Bound Volume 2018 Consolidated without early application) นอกจากนี้คณะกรรมการฯ ได้กำหนดแนวปฏิบัติทางการบัญชีโดยเป็นหลักการเกี่ยวกับเครื่องมือทางการเงินและการเปิดเผยข้อมูลสำหรับธุรกิจประกันภัย โดยมาตรฐานการรายงานทางการเงินและแนวปฏิบัติทางการบัญชีนี้คาดว่าจะมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2563

| ลำดับ | ชื่อย่อ | ชื่อมาตรฐาน | วันที่เผยแพร่ร่าง | ความคืบหน้า | วันที่ประกาศ ราชกิจจานุเบกษา |

เอกสารเพิ่มเติม |

| 1 | TFRS 9 | เรื่อง เครื่องมือทางการเงิน | 19 ธ.ค. 2559 | 6 | 21 ก.ย. 2561 | Click |

| 2 | TFRS 7 | เรื่อง การเปิดเผยข้อมูลเครื่องมือทางการเงิน | 20 ธ.ค. 2559 | 6 | 21 ก.ย. 2561 | Click |

| 3 | TAS 32 | เรื่อง การแสดงรายการเครื่องมือทางการเงิน | 9 ธ.ค. 2559 | 6 | 21 ก.ย. 2561 | Click |

| 4 | TFRIC 16 | เรื่อง การป้องกันความเสี่ยงของเงินลงทุนสุทธิในหน่วยงานต่างประเทศ | 26 ม.ค. 2560 | 6 | 21 ก.ย. 2561 | Click |

| 5 | TFRIC 19 | เรื่อง การชำระหนี้สินทางการเงินด้วยตราสารทุน | 10 เม.ย. 2561 | 6 | 21 ก.ย. 2561 | Click |

| 6 | TFRS 16 | เรื่อง สัญญาเช่า | 5 มิ.ย. 2560 | 6 | 15 มี.ค. 2562 | Click |

| 7 | Insurance - FI & Disclose | แนวปฏิบัติทางการบัญชี เรื่อง เครื่องมือทางการเงิน และการเปิดเผยข้อมูลสำหรับธุรกิจประกันภัย | 16 ก.พ. 2561 | 6 | 11 มี.ค. 2562 | Click |

มาตรฐานการรายงานทางการเงิน ฉบับปรับปรุง 2561 มีการปรับปรุงจากมาตรฐานการรายงานทางการเงิน ฉบับปรับปรุง 2560 โดยสามารถแบ่งออกเป็น 4 กลุ่มใหญ่ดังนี้

กลุ่มที่ 1: มาตรฐานการรายงานทางการเงินจำนวน 4 ฉบับที่มีการปรับปรุงในสาระสำคัญ ทั้งนี้สามารถสรุปสาระสำคัญของการเปลี่ยนแปลงได้ดังนี้

| มาตรฐานการรายงานทางการเงิน | การปรับปรุง (Amendments) |

| TFRS 2 เรื่อง การจ่ายโดยใช้หุ้นเป็นเกณฑ์ | การปรับปรุงเกี่ยวกับการจัดประเภทและการวัดมูลค่าสำหรับรายการจ่ายโดยใช้หุ้นเป็นเกณฑ์ โดยได้เพิ่มข้อกำหนดทางการบัญชีสำหรับ ก. ผลกระทบจากเงื่อนไขการได้รับสิทธิและเงื่อนไขการได้รับสิทธิที่ไม่ใช่เงื่อนไขการบริการหรือผลงานสำหรับการวัดมูลค่าของรายการจ่ายโดยใช้หุ้นเป็นเกณฑ์ที่ชำระด้วยเงินสด (เป็นการอธิบายให้ชัดเจนขึ้นโดยมิได้เปลี่ยนแปลงหลักการ) ข. วิธีการทางบัญชีสำหรับรายการจ่ายโดยใช้หุ้นเป็นเกณฑ์ที่มีลักษณะของการชำระด้วยยอดสุทธิสำหรับภาระผูกพันภาษีเงินได้หัก ณ ที่จ่าย และ ค. การปรับปรุงเงื่อนไขและข้อกำหนดของรายการจ่ายโดยใช้หุ้นเป็นเกณฑ์ที่เปลี่ยนการจัดประเภทจากการจ่ายชำระด้วยเงินสดเป็นการจ่ายชำระด้วยตราสารทุน โดยผลกระทบที่เกิดจากการปรับปรุงเงื่อนไขและข้อกำหนดสามารถรับรู้ในกำไรหรือขาดทุนได้ |

| TFRS 4 เรื่อง สัญญาประกันภัย | การนำมาตรฐานการรายงานทางการเงิน ฉบับที่ 9 เรื่อง เครื่องมือทางการเงิน (TFRS 9) มาใช้กับมาตรฐานการรายงานทางการเงิน ฉบับที่ 4 เรื่อง สัญญาประกันภัย (TFRS 4) ทำให้มีปัญหาเกิดขึ้นจากวันที่มีผลบังคับใช้ที่แตกต่างกันของ TFRS9 และ มาตรฐานการรายงานทางการเงิน ฉบับที่ 17 เรื่อง สัญญาประกันภัย (TFRS 17) (IFRS4 ฉบับปรับปรุงใหม่) ซึ่งคาดว่าจะมีผลบังคับใช้ในวันที่ 1 มกราคม 2565 ดังนั้น TFRS4 ที่ปรับปรุงในฉบับนี้จึงได้ให้วิธีทางเลือกในการปฏิบัติตาม TFRS9 ของธุรกิจประกันภัยไว้ดังนี้ ก. การยกเว้นการถือปฏิบัติตาม TFRS 9 เป็นการชั่วคราว – กิจการที่มีกิจกรรมหลักเกี่ยวข้องกับการประกันภัยอาจเลือกที่จะถือปฏิบัติตามแนวปฏิบัติทางการบัญชี เรื่อง เครื่องมือทางการเงิน และการเปิดเผยข้อมูลสำหรับธุรกิจประกันภัย แทนการถือปฏิบัติตาม TFRS9 โดยการยกเว้นการถือปฏิบัติตาม TFRS9 นี้สามารถเลือกได้จนถึงรอบปีบัญชีที่เริ่มก่อนวันที่ 1 มกราคม 2565 หรือก่อน TFRS17 มีผลบังคับใช้ ข. วิธีปรับผลกระทบรายการ (The Overlay approach) – ซึ่งวิธีการนี้ไม่ใช่วิธีการที่เลือกใช้โดยทั่วไปในประเทศไทย |

| TAS 28 เรื่อง เงินลงทุนในบริษัทร่วมและการร่วมค้า | อธิบายให้ชัดเจนว่ากิจการที่เลือกวิธีการวัดมูลค่าเงินลงทุนในบริษัทร่วมหรือการร่วมค้าด้วยวิธีมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน (ซึ่งถือโดยกิจการหรือถือโดยทางอ้อมผ่านกิจการซึ่งเป็นกิจการร่วมลงทุน กองทุนรวม กองทรัสต์ หรือกิจการที่มีลักษณะคล้ายคลึงกัน รวมถึงกองทุนประกันภัยแบบควบการลงทุน) โดยกิจการต้องเลือกวิธีการนี้ในแต่ละบริษัทร่วมหรือการร่วมค้า ณ วันที่รับรู้รายการครั้งแรกของบริษัทร่วมและการร่วมค้า นอกจากนี้ได้มีการอธิบายให้ชัดเจนถึงการพิจารณาเกี่ยวกับการด้อยค่าของเงินลงทุนในบริษัทร่วมและการร่วมค้า |

| TAS 40 เรื่อง อสังหาริมทรัพย์เพื่อการลงทุน | อธิบายให้ชัดเจนเกี่ยวกับการโอนอสังหาริมทรัพย์เพื่อการลงทุนไปยังบัญชีอื่นๆ หรือโอนจากบัญชีอื่นๆ มาเป็นอสังหาริมทรัพย์เพื่อการลงทุนเฉพาะเมื่อมีการเปลี่ยนแปลงการใช้งานของอสังหาริมทรัพย์นั้น |

กลุ่มที่ 2: มาตรฐานการรายงานทางการเงิน และแนวปฏิบัติทางการบัญชีฉบับใหม่ที่มีผลบังคับใช้ในประเทศไทย จำนวน 3 ฉบับ

|

มาตรฐานการรายงานทางการเงิน/ |

ดูเนื้อหาเพิ่มเติม |

| TFRS 15 เรื่อง รายได้จากสัญญาที่ทำกับลูกค้า | Click |

| TFRS 1 เรื่อง การนำมาตรฐานการรายงานทางการเงินมาใช้เป็นครั้งแรก | Click |

| TFRIC 22 เรื่อง รายการที่เป็นเงินตราต่างประเทศและสิ่งตอบแทนจ่ายล่วงหน้า | Click |

กลุ่มที่ 3: มาตรฐานการรายงานทางการเงินที่เป็นการปรับปรุงถ้อยคำเพื่อให้สอดคล้องกับมาตรฐานการรายงานทางการเงินฉบับใหม่ที่มีผลบังคับใช้ในประเทศไทย โดยไม่ได้เปลี่ยนแปลงเนื้อหาอย่างเป็นสาระสำคัญแต่อย่างใด จำนวน 22 ฉบับ

กลุ่มที่ 4: มาตรฐานการรายงานทางการเงินที่เป็นการปรับปรุงถ้อยคำและการอ้างอิงมาตรฐานการรายงานทางการเงินฉบับอื่น (ปรับปรุงการอ้างอิงปี พ.ศ.) ไม่ได้เปลี่ยนแปลงเนื้อหาอย่างเป็นสาระสำคัญแต่อย่างใด จำนวน 24 ฉบับ

|

*โปรดดูขั้นตอนการจัดทำมาตรฐานการรายงานทางการเงินของไทยเพิ่มเติม Click

|

มาตรฐานการรายงานทางการเงินของไทย (TFRS) มีเนื้อหาที่มีลิขสิทธิ์ขององค์กรมาตรฐานการรายงานทางการเงินระหว่างประเทศ (IFRS ® Foundation) ซึ่งมีการสงวนลิขสิทธิ์ Thai Financial Reporting Standards (TFRS) contain copyright material of the IFRS® Foundation (Foundation) in respect of which all rights are reserved. |