ปรับปรุง 2559

(มีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2560)

|

คณะกรรมการกำหนดมาตรฐานการบัญชี ได้จัดทำและปรับปรุงมาตรฐานการรายงานทางการเงินของไทยให้เป็นไปตามเกณฑ์ที่กำหนดขึ้นโดยมาตรฐานการรายงานทางการเงินระหว่างประเทศ ซึ่งเป็นฉบับปรับปรุงตามมาตรฐานการบัญชีระหว่างประเทศที่สิ้นสุดในวันที่ 31 ธันวาคม พ.ศ. 2558 (Bound Volume 2016 Consolidated without early application) โดยจะมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2560 |

|

| TAS หมายถึง มาตรฐานการบัญชี | TFRS หมายถึง มาตรฐานการรายงานทางการเงิน |

| TSIC หมายถึง การตีความมาตรฐานการบัญชี | TFRIC หมายถึง การตีความมาตรฐานการรายงานทางการเงิน |

หมายเหตุ:

1) ร่างมาตรฐานการรายงานทางการเงินที่ผ่านการพิจารณาหลักการโดยคณะกรรมการกำหนดมาตรฐานการบัญชี ท่านสามารถดาวน์โหลดเพื่อใช้ในการศึกษาและเตรียมความพร้อมในการถือปฏิบัติได้

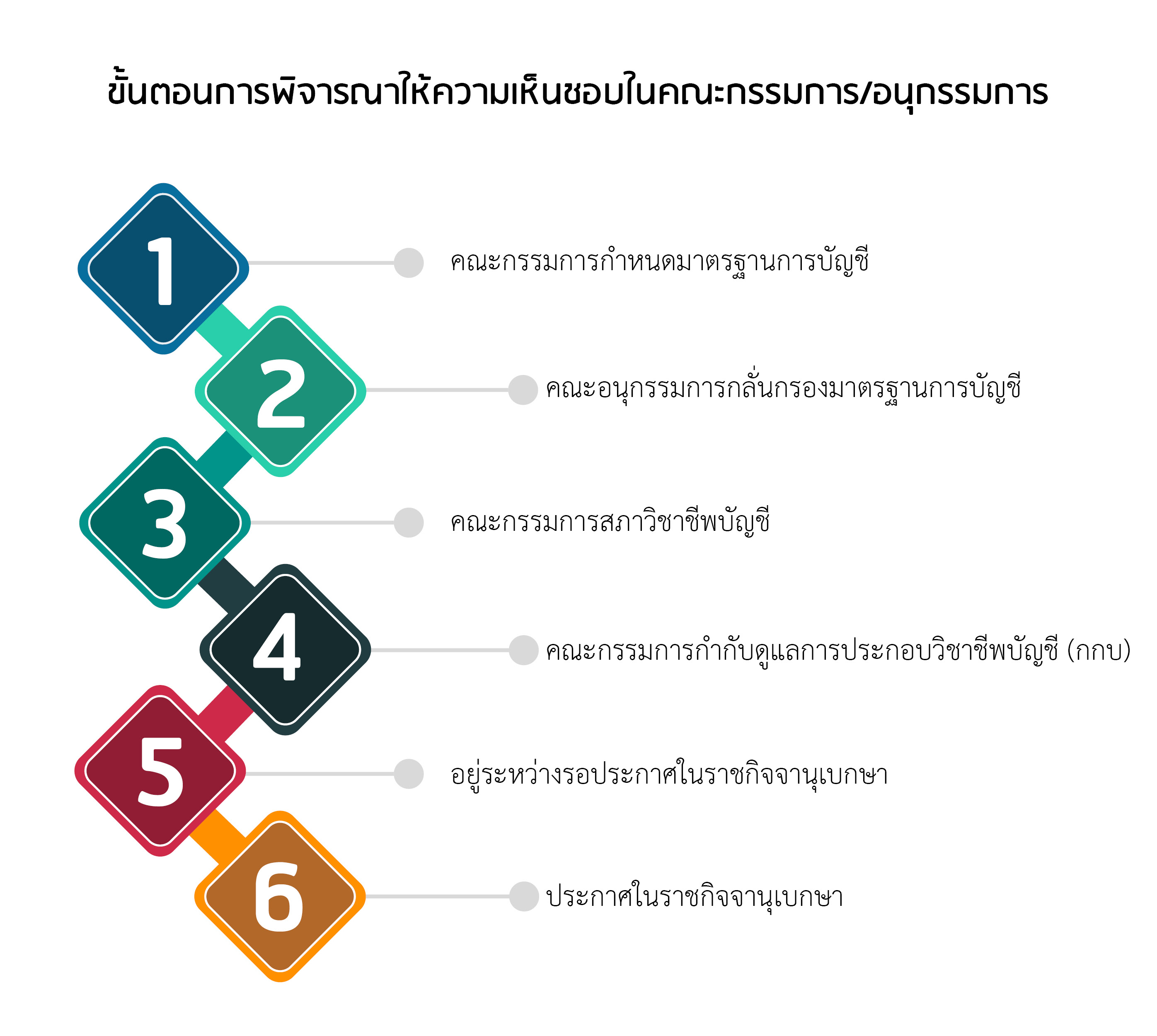

2) ความหมายของ "ความคืบหน้า" ในตาราง โปรดดูในภาพ "ขั้นตอนการพิจารณาให้ความเห็นชอบในคณะกรรมการและคณะอนุกรรมการ และการประกาศในราชกิจจานุเบกษา"

มาตรฐานการบัญชีไทย

นอกจากนั้นคณะกรรมการกำหนดมาตรฐานการบัญชีอยู่ระหว่างปรับปรุงมาตรฐานการบัญชีของไทยเพื่อให้สอดคล้องกับมาตรฐานการรายงานทางการเงินระหว่างประเทศในปัจจุบันที่เกี่ยวข้อง โดยจะมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2560

| ลำดับ | ชื่อย่อ | ชื่อมาตรฐาน | วันที่เผยแพร่ร่าง | ความคืบหน้า | วันที่ประกาศ ราชกิจจานุเบกษา |

หมายเหตุ |

| 1 | TAS 104 | เรื่อง การบัญชีสำหรับการปรับโครงสร้างหนี้ที่มีปัญหา | 20 มิ.ย. 2559 | 6 | 28 พ.ย. 2559 | |

| 2 | TAS 105 | เรื่อง การบัญชีสำหรับเงินลงทุนในตราสารหนี้และตราสารทุน | 20 มิ.ย. 2559 | 6 | 28 พ.ย. 2559 | |

| 3 | TAS 107 | เรื่อง การแสดงรายการและการเปิดเผยข้อมูลสำหรับเครื่องมือทางการเงิน | 20 มิ.ย. 2559 | 6 | 28 พ.ย. 2559 |

สรุปการปรับปรุงมาตรฐานฯ

มาตรฐานการรายงานทางการเงิน ฉบับปรับปรุง 2559 นี้ มีการปรับปรุงในสาระสำคัญจำนวน 15 ฉบับ และมีการจัดทำแนวปฏิบัติทางบัญชีจำนวน 1 ฉบับ ทั้งนี้ท่านสามารถศึกษาสรุปการเปลี่ยนแปลงมาตรฐานเพิ่มเติม คลิก

| มาตรฐานการรายงานทางการเงิน | การปรับปรุง (Amendments) |

| TAS 1 (ปรับปรุง 2559) |

|

| TAS 16 (ปรับปรุง 2559) |

|

| TAS 19 (ปรับปรุง 2559) |

|

| TAS 27 (ปรับปรุง 2559) |

|

| TAS 28 (ปรับปรุง 2559) |

|

| TAS 34 (ปรับปรุง 2559) |

|

| TAS 38 (ปรับปรุง 2559) |

|

| TAS 41 (ปรับปรุง 2559) |

|

| TFRS 5 (ปรับปรุง 2559) |

|

| TFRS 10 (ปรับปรุง 2559) |

|

| TFRS 11 (ปรับปรุง 2559) |

|

| TFRS 12 (ปรับปรุง 2559) |

|

| TAS 104 (ปรับปรุง 2559) |

|

| TAS 105 (ปรับปรุง 2559) |

|

| TAS 107 (ปรับปรุง 2559) |

|

| แนวปฏิบัติทางการบัญชี สำหรับธุรกิจประกันภัยฯ |

|

มาตรฐานการรายงานทางการเงินฉบับอื่น ๆ นอกเหนือจากที่ระบุข้างต้น เป็นการปรับปรุงถ้อยคำและการอ้างอิงมาตรฐานการรายงานทางการเงินฉบับอื่น (ปรับปรุงการอ้างอิงปี พ.ศ.) ไม่ได้เปลี่ยนแปลงเนื้อหาอย่างเป็นสาระสำคัญแต่อย่างใด

*โปรดดูขั้นตอนการจัดทำมาตรฐานการรายงานทางการเงินของไทยเพิ่มเติม Click

*โปรดดูขั้นตอนการจัดทำมาตรฐานการรายงานทางการเงินของไทยเพิ่มเติม Click

|

มาตรฐานการรายงานทางการเงินของไทย (TFRS) มีเนื้อหาที่มีลิขสิทธิ์ขององค์กรมาตรฐานการรายงานทางการเงินระหว่างประเทศ (IFRS ® Foundation) ซึ่งมีการสงวนลิขสิทธิ์ Thai Financial Reporting Standards (TFRS) contain copyright material of the IFRS® Foundation (Foundation) in respect of which all rights are reserved. |